外貨建保険のポイント~メリット・デメリットを理解する

外貨建保険

生命保険にはさまざまなタイプのものがあります。外貨建保険もその1つで、日本円ではなく、米ドルなど海外の通貨で運用されている保険です。資産形成の手段として利用している人は多いですが、外貨建てであることにリスクを感じている人も少なくないのではないでしょうか。そこで今回は、外貨建保険とはどのような保険なのか、その内容とメリット・デメリットについて解説し、さらに選ぶ際のポイントもご紹介します。

目次

外貨建保険とはどんなもの?

外貨建保険とは、保険料を米ドルや豪ドルなどの外貨で払い込み、保険金や解約返戻金などを外貨で受け取る保険です。 払い込んだ保険料は、通貨国の国債などの債券中心で運用されます。日本では2016年からマイナス金利政策が導入されたことをきっかけに、外貨建保険が注目されるようになりました。 日本円よりも金利の高い外貨で運用されるため、低金利時代における資産形成の手段として注目が集まっています。

外貨建保険には終身保険や養老保険、年金保険などがあります。保険料は一時払いのほか、一定期間を通して積み立てていくタイプのものもあります。

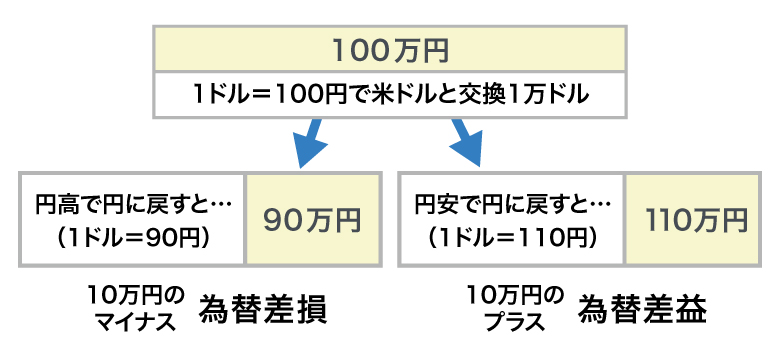

外貨建保険は、為替レートによって保険金や解約返戻金の額が変わります。例えば、保険金が1万ドルになる保険の場合、受取時の為替レートが1ドル90円のときは、日本円に換算した保険金は90万円(1万ドル×90円)になります。受取時の為替レートが1ドル110円のときの保険金は110万円(1万ドル×110円)となります。為替レートによって円換算で受け取れる金額が変動する点は留意しておきましょう。

<図1>為替変動とは

外貨建保険の特徴

外貨建保険には次のようなメリットがあります。

円と比較して高い利回りが期待できる

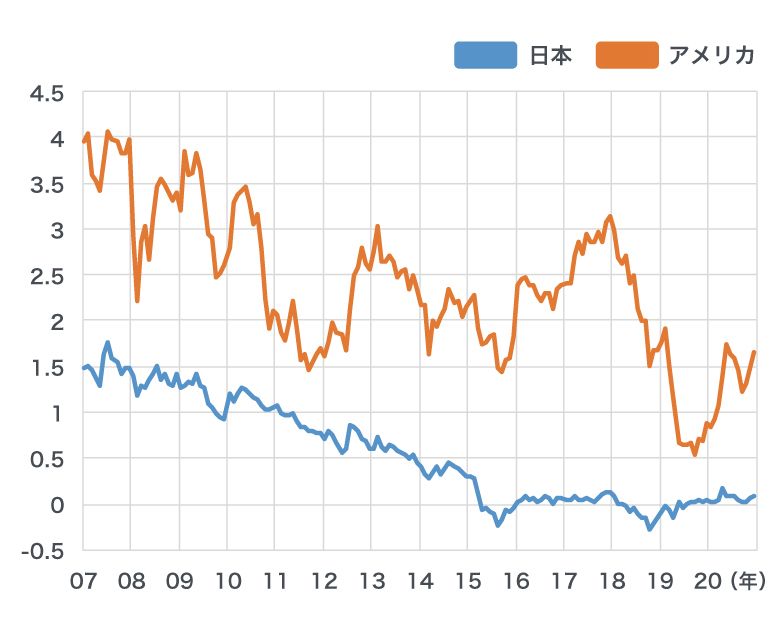

超低金利の日本と比べると、米ドルなどの外貨は金利が比較的高い水準を維持しています。外貨建保険では、払い込んだ保険料を外貨で運用することで、予定利率を高く設定することができます。そのため、円貨建保険と比較して保険料が安く、保険金や解約返戻金などの受け取りが多くなっているものが少なくありません。

<図2>日本 アメリカ 長期金利(10年債権利回り)の推移

為替差益が得られる可能性がある

外貨建保険では、保険料払込期間中の為替レートよりも、保険金や解約返戻金の受取時のほうが「円安」になれば、為替差益を得られます。為替レートの状況によっては、想定していた金額よりも多い保険金や解約返戻金を受け取れる可能性があります。

為替差損と手数料について

外貨建保険には、外貨建て特有のデメリットもあります。その内容を理解しておきましょう。

為替差損が発生するおそれがある

外貨建保険で忘れてはならないのが為替リスクです。為替リスクとは、為替レートの変動により、利益が出る場合もあれば、損失が発生する場合もあるという不確実性のことです。外貨建保険で忘れてはならないのが為替リスクです。為替リスクとは、為替レートの変動により、利益が出る場合もあれば、損失が発生する場合もあるという不確実性のことです。保険料を払い込んでいる期間の平均為替レートよりも、保険金や解約返戻金を受け取ったときの為替レートが「円高」の場合、外貨建ては受取総額が払込総額を上回っていても、円貨建ての受取額は減ってしまうことがあります。

為替手数料がかかる

為替手数料とは、日本円を外貨に交換するとき、また、外貨を日本円に交換する際に発生する手数料です。保険会社や保険商品によって為替手数料は異なります。

外貨建保険を選ぶ際の3つのポイント

外貨建保険では、為替リスクや為替手数料の発生など、ぜひ頭に入れておきたい特性があります。それを踏まえて、外貨建保険を選ぶ際に確認しておきたいポイントを3つご紹介しましょう。

ポイント1:為替手数料やその他の費用を確認しよう

外貨建保険では為替手数料が発生しますが、これだけでなく契約の締結・維持・管理など保険料から差し引かれる費用が発生します。保険会社のパンフレットや資料をよく読んで、どのような費用が発生するのか確認しておきましょう。

ポイント2:保険金などのすえ置ができる保険商品を選ぼう

為替変動は受け取るタイミングによって、プラスにもマイナスにもなります。保険金や解約返戻金などを受け取る時期をコントロールできる保険を選びましょう。たとえば、保険料払込満了直後からの外貨における解約返戻率が100%を超える終身保険にしたり、年金受取を選択した場合に一定期間すえ置くことができるものを選んだりしておくと、日本円に交換するタイミングを自分でコントロールできます。そうすれば、利益につながるタイミングで換金できるので安心です。

ポイント3:市場価格調整(金利リスク)の有無を確認しよう

通常、定額保険では、解約時に受け取れる解約返戻金は市場金利や運用実績にかかわらずあらかじめ定められています。これに対し、解約時の市場リスクの一部を契約者が負担する仕組みを「市場価格調整」といい、適用対象の商品では解約返戻金の金額が市場金利によって増減します。一般的に、契約時よりも解約時の金利が上昇した場合に解約返戻金は減少し、金利が低下した場合には増加します。外貨建保険では、多くの商品で市場価格調整が適用されます。検討時には市場価格調整の有無を確認しておきましょう。