TCFD・TNFD提言への対応

TCFD・TNFD提言(注1)への対応

現在、地球温暖化・気候変動や、自然資本(注2)・生物多様性の喪失が、我々の経済・社会活動に影響を及ぼしはじめており、これらへの対応が全世界で喫緊の課題となっています。このため、当社は「環境保全・気候変動への対応」を「優先課題(マテリアリティ)」に位置づけています。

環境保全への取組姿勢を定めた「グループ環境方針」に基づき、事業活動のあらゆる面において地球環境との調和に努め、事業者・機関投資家双方の立場から取組みを強化しています。

また、取組みにあたっては、国際的な基準に沿った適切な情報の開示が必要不可欠と認識しており、2019年1月にTCFDに賛同(2023年11月に解散し、IFRSに移管)、2023年6月にTNFDフォーラムに参画し、同年11月にはTNFDに沿った開示を行なうことを宣言する「TNFD Adopter」として登録したうえで、これらの枠組みに沿った情報開示の充実に努めています。

(注1)Task Force on Climate-related Financial Disclosures(気候関連財務情報開示タスクフォース)

Task Force on Nature-related Financial Disclosures(自然関連財務情報開示タスクフォース)

(注2)森林、土壌、水、大気、生物資源など、自然によって形成される資本

ガバナンス

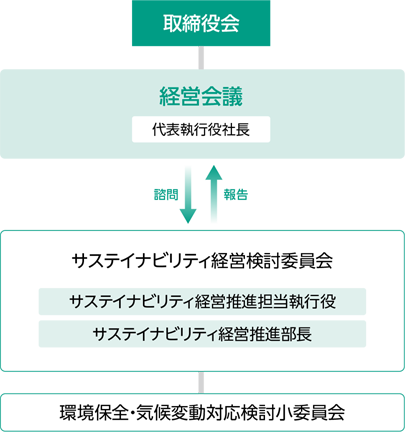

環境保全・気候変動への対応をはじめ、持続可能な社会づくりに貢献する取組みを強化するため、「サステイナビリティ経営推進」を担当する執行役を置くとともに、「サステイナビリティ経営推進部長」を設置しています。また、経営会議の諮問機関として「サステイナビリティ経営検討委員会」や、その傘下に「サステイナビリティ開示・気候変動対応検討小委員会」を設置しています。サステイナビリティ経営検討委員会では、サステイナビリティ経営推進を担当する執行役が委員長を務め、気候変動にかかる戦略、リスク管理、指標・目標、移行計画等をはじめ、サステイナビリティ経営にかかる取組方針の検討を行なうとともに、取組状況のモニタリングを行ない、経営会議・取締役会に報告することとしています。

資産運用においては、2024年度より、責任投資推進体制の強化を目的に「責任投資推進部長」を配置し、ESGの観点をはじめとする社会課題の解決、持続可能な社会の実現に貢献するための基本的な考え方に基づき、責任投資を推進しています。

リスク管理

当社では気候変動に伴うリスクを統合リスク管理の枠組みの一つである「重要リスク」として特定のうえ、定性面からも定量面からも、モニタリング態勢を強化しています。

リスク管理全体統括部署が関連部署と連携しながら、気候変動によるリスク・機会の特定・評価、国内外の規制動向や当社の取組状況等のモニタリングを行ない、評価・検証を実施しています。

その結果については、経営会議およびその諮問機関であるリスク管理検証委員会に定期的に報告し、予兆の把握や適切な対応に努めています。

戦略

気候変動・自然に関するリスクと機会

気候変動・自然に関して、下表のようなリスクと機会を認識しております。なお、気候変動のリスクと機会については事業者・機関投資家の双方の観点から、シナリオ分析を実施しています。

気候変動と自然資本・生物多様性は密接に関連していることから、TNFDは、気候・自然に関する統合的な開示を進めることを奨励しており、これをふまえ、気候変動リスク・機会と自然関連リスク・機会を統合したかたちで整理しています。

●気候変動・自然関連のリスクと機会

|

リスクと機会 |

事業活動への主な影響 |

時間軸 |

影響度 |

||

|---|---|---|---|---|---|

|

●気候変動関連(自然関連と共通するものを含む) |

■事業者■機関投資家 |

||||

|

物 |

急 |

●世界的な気温上昇や海水面の上昇等に伴い、風水害(台風や高潮、集中豪雨等)が激甚化・頻発化 |

■職員・営業職員、店舗・ITシステム、交通インフラ等の被災に伴い、被災地域で事業を一時的に休止 ■保有不動産の損害保険料が上昇 ■投融資先企業の被災やサプライチェーンの寸断に伴い、当社が保有する株式・社債・貸付金等の価値が毀損 |

中期~ |

中~小 |

|

慢 |

●熱中症の増加や熱帯性の感染症(マラリアやデング熱等)が流行 ●大気汚染の深刻化や有害物質を含んだ食品摂取による健康被害、および生物多様性喪失に伴う新興感染症の流行 ●干ばつ等に伴う農業生産力の低下、水質汚濁や海洋生物の多様性喪失等に伴う水産資源の減少等により、食品価格が高騰 |

■被保険者の死亡・入院等の増加に伴い保険金・給付金の支払いが増加 ■気候変動・自然破壊の継続的な影響による災害の頻発化により、投融資先企業の事業継続が困難となり、当社が保有する株式・社債・貸付金等の価値が毀損 |

|||

|

移 |

政 |

●CO2排出に関する規制の強化や化石燃料賦課金・特定事業者負担金等のコストが増加 |

■当社が保有する不動産・社用車等のCO2排出量を削減するためのコストが増加 ■投融資先企業の業績悪化により、当社が保有する株式の株価下落、社債のデフォルト、貸付金の回収不能が増加 |

短期~ |

大~中 |

|

技 |

●CO2排出量の多い企業の業績が悪化(代替製品に需要がシフト、CO2排出量の少ない新設備導入に伴うコスト増加) |

||||

|

市 |

●自然資本(森林、土壌、水、大気、生物等)に大きく依存している企業の環境保全のコスト増加による業績悪化 |

||||

|

評 |

●気候変動リスク/自然資本保全への対応が不十分な企業の社会的評価が低下 |

||||

|

機 |

●風水害や熱中症、感染症等に対する、お客さまの予防意識や治療等に対する経済的なニーズの高まり ●環境技術(低炭素化技術)や再生可能エネルギー・蓄電池等の新技術の開発・導入が進展 ●消費者の環境・自然保護に向けた行動や商品・サービス選好の変化 ●水・海洋資源、森・土地資源等の保全・改良に資する投資や新技術の開発・導入が進展 |

■新しい保険商品や金融サービスの開発拡大 ■気候変動対策や自然環境保護に積極的に取り組むことによって、当社の社会的評価が向上 ■脱炭素化や自然環境保護に貢献する研究開発、設備投資が増加し、これらの企業・プロジェクトに対する当社の投融資機会が増大 ■新たな医療技術開発、設備投資に対する投融資機会拡大 ■環境性能の優れた当社オフィスビルへの需要増加 |

短期~ |

中~小 |

|

(注3)短期:今後2~3年以内に顕在化する可能性が高いリスク、中期:2030年頃までに顕在化、または本格化する可能性が高いリスク、長期:2030年以降に本格化する可能性があるリスク

気候変動に関するシナリオ分析:TCFD

気候変動に関するリスクをより詳細に把握するため、事業者としては死亡保険金・入院給付金支払額への影響、機関投資家としては投資ポートフォリオへの影響について、シナリオ分析を行なっています。シナリオ分析とは、異なる気候変動シナリオを用いて、気候変動が将来において企業にどのような影響を及ぼすのかを分析することを指します。

●死亡保険金・入院給付金支払額への影響

事業者としては、気候変動による影響のうち比較的蓋然性が高い、「気温上昇による死亡保険金・入院給付金の支払増加」について分析を実施いたしました。

気温が上昇すると暑熱による死亡リスクが高まるため、平均気温が2℃上昇した場合は死亡保険金支払額が10億円程度、4℃上昇した場合は50億円程度増加する結果となりました。また、入院給付金についても、気温が上昇すると熱中症などによる入院が増加するため、2℃上昇した場合は入院給付金支払額が0.2億円程度、4℃上昇した場合は0.7億円程度増加する結果となりました。いずれも、当社の支払実績をふまえると、現時点においては当社の財務面への影響は限定的であることを確認しました。

ただし、気温上昇による死亡保険金・入院給付金支払額への影響を分析する手法については、国際的にも発展途上であり確立されたものはないため、国際的な動向の把握や国内外の研究機関・専門職団体等との連携を図ることにより、引き続き調査・分析を進めてまいります。

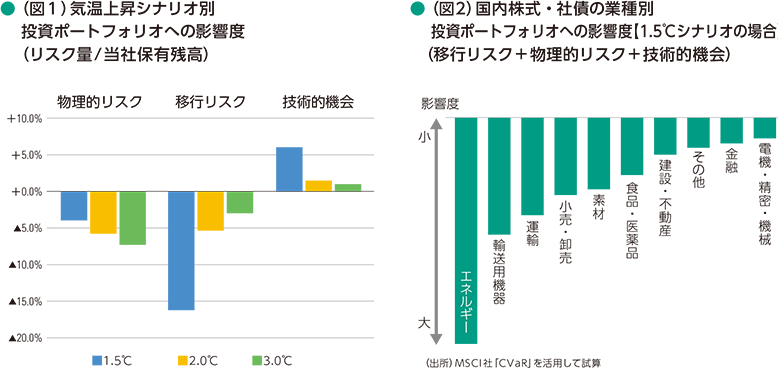

●投資ポートフォリオへの影響

機関投資家としては、MSCI社の「CVaR」を導入し気候変動に伴う投資ポートフォリオへの影響を定量評価しています。(内外株式・内外社債)

投資先企業の気候変動に伴う潜在的な財務インパクトを試算・分析し、想定される影響は実質純資産の範囲で吸収可能な水準と認識しています。投資ポートフォリオへの影響分析はまだ発展途上の段階であり、引き続き調査・分析を進めてまいります。

1.5℃シナリオ(産業革命前からの気温上昇)では移行リスクが大きく、3.0℃シナリオでは異常気象が増加し、物理的リスクが大きくなります。

このように移行リスクと物理的リスクはトレードオフの関係にあります(図1)。1.5℃シナリオでは低炭素化を推進するための技術的機会も大きくなります。

また、国内企業について、業種別に投資ポートフォリオへの影響度を分析したところ、エネルギーや輸送用機器など、化石燃料を多く消費する産業で影響が大きくなると試算されました(図2)。当社ではこのような試算結果を投資先企業との建設的な対話に活用しています。

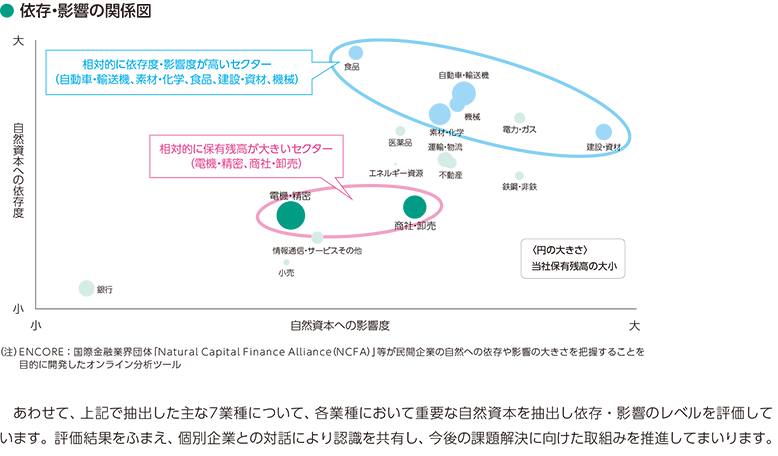

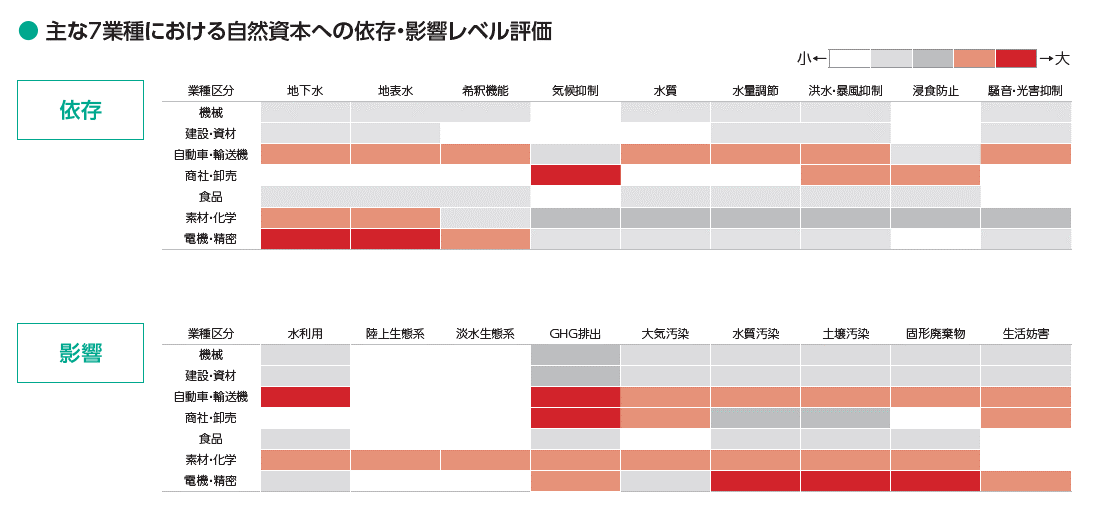

自然関連の依存・影響の分析:TNFD

投融資ポートフォリオに対する自然に関連するリスク分析においては、対象資産として昨年度までの国内株式に、国内融資・社債を加えたうえで、TNFDで使用が推奨される自然関連リスク分析ツール「ENCORE(注)」を活用し、セクター別に自然資本からの恩恵を享受している度合い(依存度)と自然資本の状態を変化させている度合い(影響度)について評価を実施しました。

この分析においては「相対的に依存度・影響度が大きいセクター」は、食品、鉄鋼・非鉄、「相対的に保有残高が大きいセクター」として商社・卸売、電機・精密、電力・ガス等が該当する結果となりました。今後これらのセクターに属する企業を中心に具体的な分析を行なうとともに、自然資本や生物多様性の保全への取組み・開示の高度化に向けた対話を推進してまいります。

移行計画

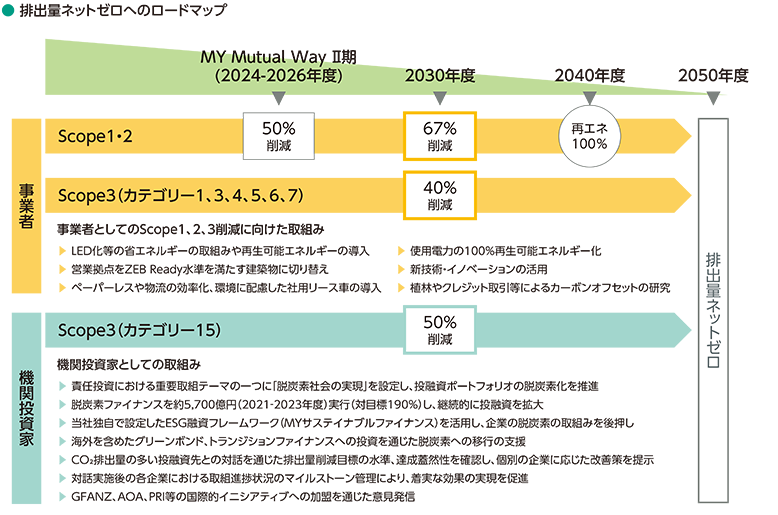

脱炭素社会の実現に貢献するため、パリ協定の長期目標をふまえ、事業者・機関投資家の双方の立場から排出するCO2排出量を2050年度までにネットゼロとする削減目標および2030年度の中間目標を設定しています。

詳細についてはこちらをご覧ください。

明治安田 ネットゼロに向けた移行計画(2025年7月時点)(PDF 1.23MB)

指標と目標

事業者・機関投資家の双方の立場から排出するCO2排出量をモニタリングし、取組みの進捗状況を把握しています。なお、事業者について、本社ビル等の使用電力の再生可能エネルギー導入が進んだことにより、2030年度のScope1・2の削減目標を△67%に引き上げました。

事業者としてのCO2排出量 (いずれも2013年度比。Scope1・2は当社グループ、Scope3は明治安田単体)(注8)

|

2030年度目標 |

2050年度目標 |

2024年度実績 | |

|---|---|---|---|

|

Scope1・2(注4) |

△67% |

△100% |

△58% |

|

Scope3(注5) |

△40% |

△26% |

機関投資家としてのCO2排出量 (いずれも2013年度比。明治安田単体)(注8)

|

2030年度目標 |

2050年度目標 |

2023年度実績 | |

|---|---|---|---|

|

投融資先からの排出 |

△50% |

△100% |

△49% |

再生可能エネルギー導入比率

|

2040年度目標 |

2024年度実績 |

|---|---|

|

国内において使用する電力を100%再生可能エネルギー化 |

39% |

(注4)Scope1は、当社での燃料の使用等による直接排出。Scope2は、当社で購入した電気の使用等による間接排出。対象範囲は、当社、国内の連結子会社の明治安田損害保険株式会社、明治安田アセットマネジメント株式会社および明治安田システム・テクノロジー株式会社ならびに海外の連結子会社の明治安田アメリカ株式会社、スタンコープ・ファイナンシャル・グループ株式会社およびパシフィック・ガーディアン生命保険株式会社

(注5)Scope3は、サプライチェーンにおける他社の間接排出。重要性等に鑑み、6つのカテゴリー(1,3,4,5,6,7)に限定して算出しており、カテゴリー15(投資)は「投融資先による排出」として、別途管理

(注6)対象は、国内上場企業の株式・社債・融資

(注7)機関投資家は、2025年4月24日時点で取得可能な2023年度実績のデータにより算出

(注8)事業者および機関投資家としてのCO2排出量実績・計画は、算出基準や対象範囲の変更、投融資先の情報開示や計画の変更等により変動することがあります