個人年金保険料控除とは?

個人年金保険

個人年金保険料控除は、1年間に払い込んだ個人年金保険料の金額に応じて所得控除される制度で、個人年金保険の大きな特徴です。個人年金保険に加入するなら、どんな制度なのかぜひ知っておきましょう。 今回は、個人年金保険料控除とはどういうものか、注意点も含めてご紹介します。

個人年金保険料控除とは

税額を計算する際に、納税者の個人的な事情を加味して税負担を調整する仕組みが所得控除です。所得控除の条件に当てはまる場合には、その年の所得から一定の金額が差し引かれ、残りの額に税率を掛けることで、税額が計算されます。課税対象額が下がった分、税負担が軽減されます。

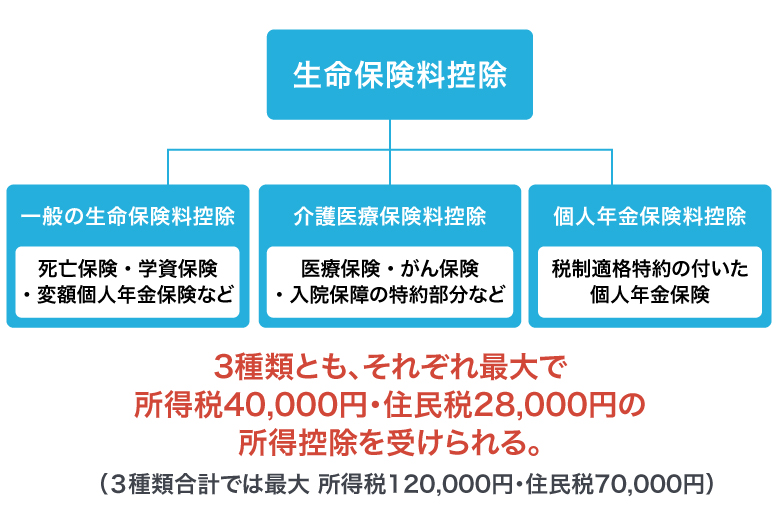

生命保険料控除とは1年間に払い込んだ生命保険料の金額に応じた所得控除で、2012年以降に加入した生命保険には「一般の生命保険料控除」「介護医療保険料控除」「個人年金保険料控除」の3種類があります。

<図1>3種類の生命保険料控除(2012年以降に加入の保険)

個人年金保険に加入すると、個人年金保険料控除または一般の生命保険料控除が受けられます。所得控除の額は、年間保険料の金額に応じて決まります。年間保険料が80,000円超になると、それ以上いくら個人年金保険に加入しても、所得控除される額は所得税で最高40,000円、住民税では28,000円と、上限があります。

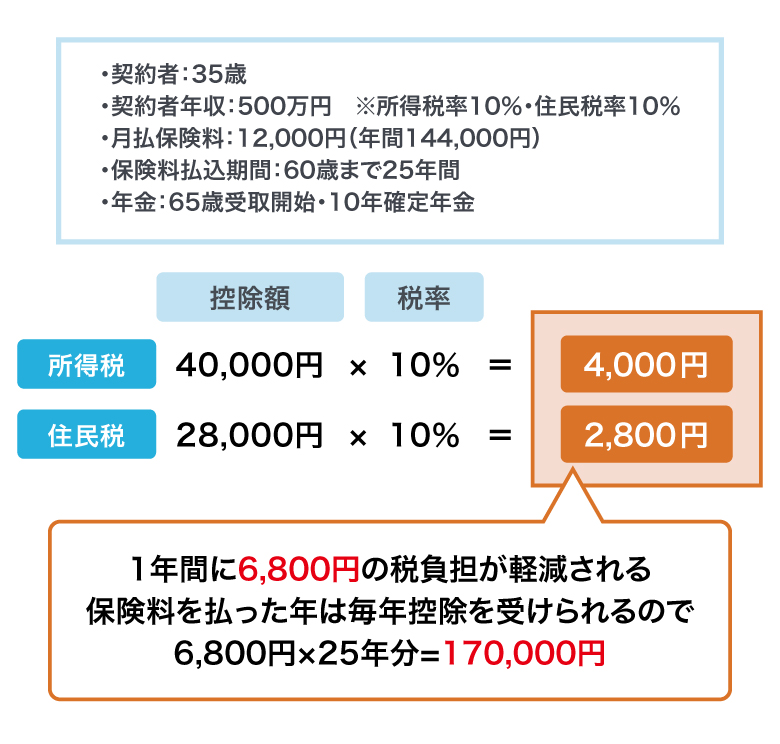

所得が控除されると、その分税負担は軽減されることになります。いくらぐらい軽減されることになるのか、実際の金額で見てみましょう。例えば、年収500万円(所得税10%・住民税10%)の方が、上限まで個人年金保険料控除を受けられたとすると、1年あたり所得税4,000円・住民税2,800円、合計6,800円の税負担が軽減されます。保険料払込期間が25年で税率が変わらなければ、総額170,000円になります。

<図2>個人年金保険料控除の例(25年間税率等が変わらなかった場合の例)

既に子どもの学資保険や万一のための死亡保障のある保険に加入していて、一般の生命保険料控除の限度額を上限まで適用しても、個人年金保険料控除の条件を満たすと別枠で控除が受けられるようになるのが大きな特徴です。個人年金保険料控除の対象となるかどうかについては、契約の際にきちんと確認しておきましょう。

個人年金保険料控除の要件:税制適格特約とは

個人年金保険料の税制適格特約とは、一般の生命保険料控除とは別枠で、個人年金保険料控除を受けるために付加する特約です。

税制適格特約を付加するためには、次の条件をすべて満たしている必要があります。

<税制適格特約を付加するための条件>

- 年金受取人は、被保険者と同一であること

- 年金受取人は、保険料の払い込みをする本人またはその配偶者であること

- 保険料払込期間が10年以上あること

- 年金の受取開始は年金受取人が60歳以上で、受取期間が10年以上あること

上記の通り、個人年金保険料控除の対象となる個人年金保険は、保険料払込期間が10年以上あることが条件になっています。少なくとも10年間は払い続けることができる無理のない保険料で契約することが大切です。既に個人年金保険に加入している場合は、税制適格特約が付加されているかどうか、確認してみましょう。

個人年金保険料控除を受けるための手続き

10月ごろに保険会社から保険料の支払額を証明する「生命保険料控除証明書」が発行されたら、必ず保存しておきましょう。会社員・公務員なら年末調整で、自営業の方なら確定申告で個人年金保険料控除を申告するときに必要です。

(1)会社員・公務員は年末調整で

毎年11~12月ごろ、保険会社が発行する生命保険料控除証明書を「給与所得者の保険料控除申告書」に添付して勤務先に提出します。医療費控除を申告したい場合や、給与収入が年間2,000万円を超えて年末調整できない場合などは、確定申告で手続きすることができます。

(2)自営業者は確定申告で

生命保険料控除証明書を確定申告書に添付して住所地を管轄する税務署に提出します。e-taxで確定申告するなら、生命保険料控除証明書の添付は省略することができますが、5年間保存が必要となります。

個人年金保険に加入を検討するなら、まずは個人年金保険料控除を利用できる商品を選ぶのがおすすめです。保険料の払い込みをコツコツと続けることで個人年金保険料控除の適用を受けることができ、将来は年金を受け取れるのですから老後の経済的な不安を和らげることができます。また住民税の課税対象額が少なくなることで、子どものための保育料が抑えられるケースや、高等学校等就学支援金制度の支給額が増える場合などもあります。詳しくは各市町村の窓口等へお問い合わせください。