個人年金保険は必要?

個人年金保険

65歳からは公的年金が受け取れますが、働く収入がなくなってからこの公的年金だけで生活するのに十分だろうかと考える方は多いです。自分も何か準備を始めなければと焦ってしまうこともあるでしょう。そんなときに検討されるのが、個人年金保険です。個人年金保険は老後の生活資金を準備するための保険で、最近加入が増加傾向にあります。我が家の場合の老後の生活を具体的にイメージしてみて、個人年金保険が必要かどうかを考えてみましょう。

目次

個人年金保険は必要?公的年金で十分?

(1)我が家の公的年金と老後の生活費は?

原則として65歳になると、公的年金制度から老齢年金を受け取れます。自分の老齢年金がいくらぐらいになるか、把握できているでしょうか?老齢年金の額は、働き方・働いた期間・働いていたときの給与などによって異なっています。一度、年金定期便を確認するか、ねんきんネットで試算するか、年金事務所に問い合わせるかして、見込額を確認してみましょう。

同時に、老後の生活費支出についても考えておかなければなりません。支出が年金でまかなえるか、不足するとしたらいくらになるか、計算してみましょう。

(2)公的年金の平均年額は一世帯当たりいくら?

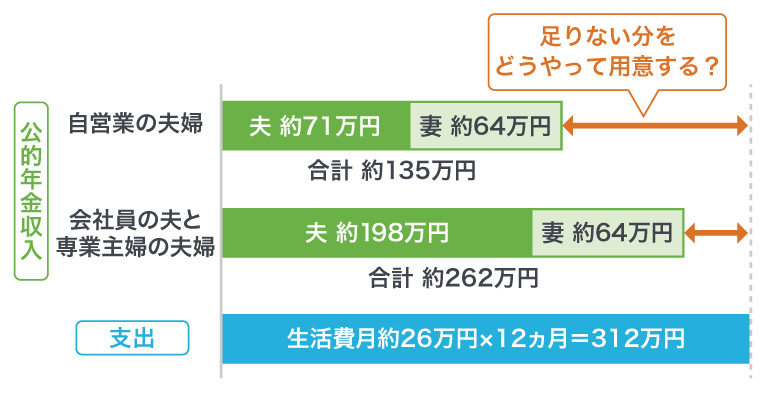

将来の自分の年金額はまだ具体的でないため考えにくいという方は、平均のデータをみてみましょう。厚生労働省の「令和元年度厚生年金保険・国民年金事業統計」によると、会社員・公務員だった方の公的年金の平均年額は、男性が約198万円、女性は約124万円。自営業・専業主婦(主夫)の方の平均は、男性は約71万円、女性が約64万円です。このように働き方によって公的年金から受け取れる額が異なるのは、会社員・公務員は国民年金だけでなく厚生年金にも加入しているため、上乗せがあるからです。

<図1>年金生活のイメージ

夫婦で自営業の場合は、平均額から夫婦で受け取れる公的年金の合計額を計算すると、2人あわせて約135万円です。これに対して、会社員の男性と専業主婦の妻の場合、夫婦の公的年金の合計額は約262万円になります。

夫婦の老後生活で生活費に平均的な1ヵ月約26万円を見込んだとすると、1年間に必要な額は約312万円。公的年金だけでは自営業の夫婦なら1年間で約177万円、会社員と専業主婦の夫婦なら約50万円足りません。

貯蓄や働かずに継続して得られる収入(家賃収入など)がある場合は別として、公的年金だけでは心もとないと考えたら、自分で老後を迎える前に不足分を用意する必要があります。個人年金保険はその方法の1つです。

個人年金保険は老後のための保険

個人年金保険とは、払い込んだ保険料を積み立てて、契約時定めた年齢に達してから一定期間または一生涯にわたって年金を受け取ることができる貯蓄タイプの保険です。一般の生命保険料控除とは別枠となる個人年金保険料控除の対象になれば、税金面での優遇も受けられ、家計にとってのプラスもあります。

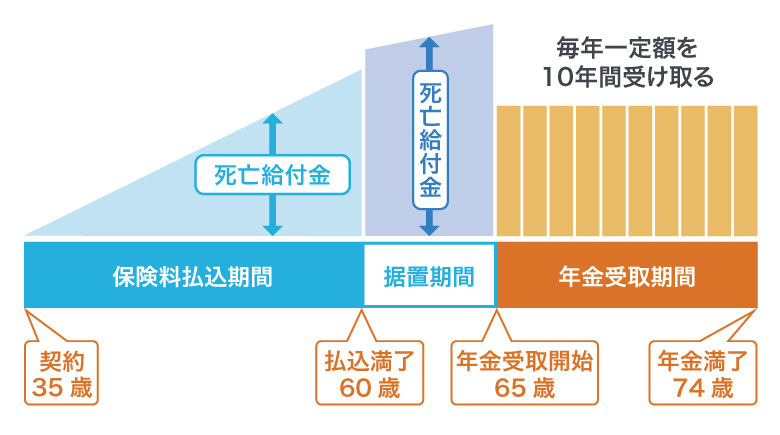

個人年金保険のうち、被保険者の生死に関係なく、受取開始年齢から5年・10年といった一定期間で確実に年金を受け取れるのが「確定年金」です。年金を受け取っている期間中に被保険者が亡くなった場合、遺族に残りの期間に対応する年金または一時金が支払われます。

<図2>個人年金保険の契約例(確定年金)

リタイア後の5年・10年ぐらいの間にお金をかけて、リタイア後の生活を楽しみたい方や、払込保険料分はできるだけ確実に年金として受け取りたい方に、確定年金はおすすめです。貯蓄を生活費で取り崩すのを先送りすることもできます。

なお、老後の住み替えなどを検討したい場合など、年金を一括で受け取ることもできます。

老後のプランにあわせた個人年金保険を

個人年金保険といっても、保険料の払込方法・払込期間・年金の受け取り方、商品によってさまざまなパターンがあります。

例えば、公的年金を65歳から受け取らずに70歳から繰り下げ受給することで、公的年金の受給額は42%増額されますが、それまでの空白の期間を個人年金保険で備えることができます。

または、保険料の払い込みが終了した後に据置期間を設定して年金の受取開始を遅らせると、すぐに年金を受け取り始めるよりも年金の受取総額を増やすことができます。

必ずおとずれる老後のプランについて考えておきましょう。

住宅費や教育費もかかり、現役の間に老後のためのお金を貯めようとしても、ついつい後回しになってしまい、上手くいかないということもありますよね。なので、家計に余裕があるときに老後資金として貯めようとするのではなく、あらかじめ老後資金の分を先取りして貯蓄する仕組みを作ってしまうのがおすすめです。個人年金保険は、個人年金保険料控除といった税金面での優遇もあります。上手に利用し、老後の生活資金の準備に役立てましょう。