学資保険の返戻率とは

学資保険

学資保険のパンフレットやホームページでは、「返戻率」という言葉を繰り返し見かけるでしょう。返戻率は、支払った保険料の総額に対して、受け取れる満期保険金等の総額を割合で表したもので、教育資金をいかに効率良く貯めることかできるかを、はっきりと示してくれる数字です。学資保険選びにあたって、大切なポイントですから、しっかり確認をしておきましょう。

目次

学資保険の返戻率の基本

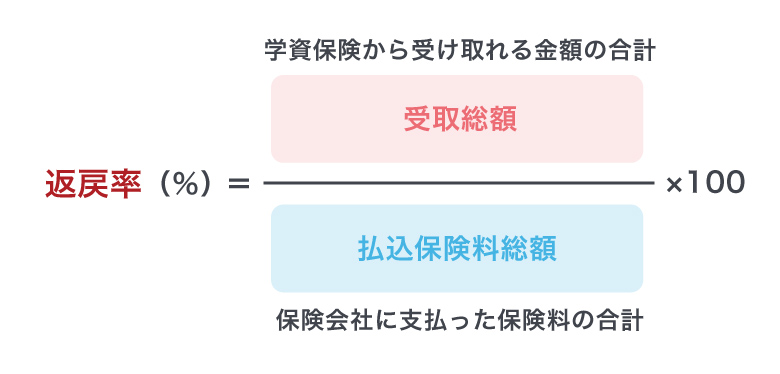

(1)学資保険の返戻率とは?

返戻率は、支払った保険料の総額に対して、受け取れる金額がいくらになるかをパーセンテージで表したものです。受取率、戻り率と呼ばれることもあります。

<図1>返戻率の計算式

返戻率が100%なら、保険会社に払い込んだ保険料と同額を、祝い金・満期保険金として受け取れるということ。100%を超えると支払った保険料より多く受け取れることを意味し、「返戻率が高い」という言い方をします。逆に100%を下回ると、払い込んだ保険料よりも受け取れる額が少ないことを示し、いわゆる「元本割れ」ということになります。

(2)学資保険の返戻率の計算方法

返戻率を計算するためには、支払う保険料の総額と、受け取る祝い金・満期保険金等の総額をしっかり把握することが必要です。祝い金を小学校~大学の進学時など何度かに分けて受け取るタイプの商品では、受け取る金額を全部合計して計算します。

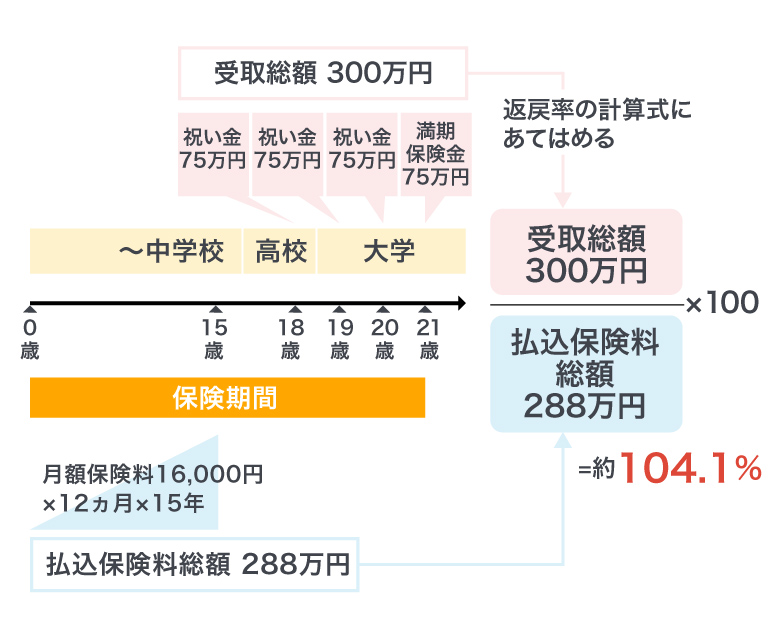

<図2>返戻率の計算例

例えば上の例のように、18歳から4年間、毎年75万円を受け取るなら、祝い金・満期保険金の総額は300万円になります。一方支払う保険料は、この例ですと月額16,000円×12ヵ月×15年間で、総額288万円になります。返戻率は、300万円÷288万円×100=約104.1%と計算できます。

また、迷っているうちに加入が遅れたり、保険料の払込方法を変更したりすることで、保険料の総額が変わってくることがあります。パンフレットで実際の保険料を把握して返戻率を確かめておきましょう。

学資保険は、保険会社によって契約内容・プランが異なり、家庭ごとのニーズに応じたものを選ぶことができますが、貯蓄としての効率は返戻率で比較できます。貯蓄が目的なら、銀行口座を作るときには預金利率を意識するように、少しでも返戻率の高い商品を選択した方が良いですよね。

返戻率をできるだけ高くするには

学資保険の返戻率は、保障内容、保険料の支払方法や、祝い金・満期保険金の受け取り方によって変わります。

(1)保障を最低限にする

学資保険には、教育資金の積み立てのみを重視する商品だけでなく、子どもの入院に対して入院給付金が受け取れる医療保障や、契約者の万一の場合に養育年金を毎年受け取れる保障がついた商品もあります。

保障を手厚くすると、その分保険料は高くなります。返戻率を上げたいなら、保障は契約者に万一があった場合の保険料払込免除のみにするなど、シンプルな保障の商品を選ぶのがよいでしょう。

(2)祝い金はなくし満期までの期間を長くする

祝い金・満期保険金をできるだけ遅く受け取るようにすることでも、返戻率は上がります。小学校~高校進学時に祝い金が受け取れるタイプの商品もありますが、祝い金のないタイプのほうが保険料を抑えられます。負担の大きな大学の費用に備えるとするならば、高校までの祝い金はないタイプの商品を選ぶのも返戻率を上げる方法の1つです。

また、大学進学前の17歳または18歳に満期保険金として一括で受け取るよりも、大学入学後に毎年受け取り21歳または22歳満期とするなど、できるだけ遅く受け取るようにした方が、保険料が抑えられます。

(3)保険料の払い込みを早く終える

保険料払込期間を短くして早く払い終えたり、月払ではなく半年払や年払といった方法で保険料をまとめて支払ったりすると、1回あたりの支払い額は高くなりますが、総額で考えると保険料を抑えることができます。もしご家庭で貯蓄に余裕があるなら、加入時に一括で支払うことができれば、さらに保険料総額は抑えられ、返戻率が上がります。

無理のない保険料での加入を

一般的に、保障をシンプルにし、早く保険料を払い終え、祝い金・満期保険金は遅く受け取ることで、返戻率は高くなるということは押さえておきましょう。ただし、学資保険は途中解約すると払い込んだ保険料の合計よりも解約返戻金が少なくなってしまうことがあります。返戻率が高くなるからといって、早く払い終えようとして家計に厳しい保険料で加入するのは避けたほうが良いでしょう。

無理なく払える保険料の範囲内で、返戻率ができるだけ高くなるよう、試算をしておくことが大切です。