学資保険とは?必要?

学資保険

親としては、子どもの将来についてあれこれ想像をめぐらせるのは楽しい一方で、子どもにかかるお金、特に教育費については気がかりなもの。子どもが生まれて慌てて教育資金の準備について考え、どこから始めたら良いのか迷っている方もいるでしょう。

ここでは、そんな教育資金についてお悩みのパパ・ママのために、そもそも学資保険とは何か、学資保険は必要なのか、についてお伝えします。

学資保険とは

学資保険とは、子どもの教育資金の準備を目的とした貯蓄型の保険です。原則として親が契約者となり、契約者に万一のことが起きた場合や子どもの入学や進学にあわせて教育資金・満期保険金が受け取れるようにするものです。

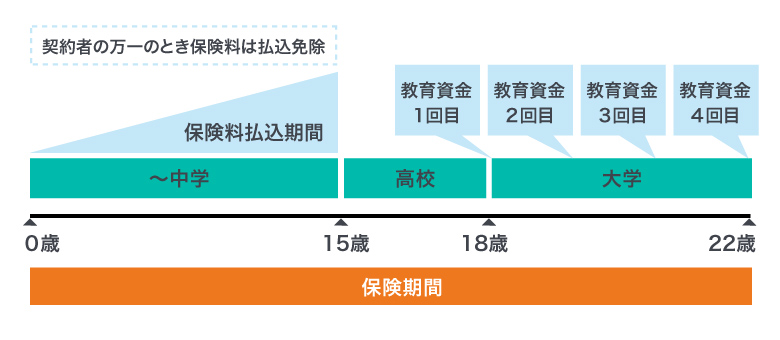

<図1>学資保険の契約例(保険料払込期間が15歳までの例)

学資保険は、契約内容やプランによって、支払う保険料の総額よりも多くの教育資金・満期保険金が受け取れる場合があります。そのため、教育費のための貯蓄方法として利用されるのです。

(1)保険ならではの保障がある

教育資金の準備方法としての学資保険の最も大きな特徴は、保障があることです。銀行預金で毎月一定額を教育資金として積み立てていた場合、積み立てていた親などに万一があった場合、積立はそこでストップします。しかし、学資保険なら保険料の払い込みは免除されますが、予定通りの金額を予定通りの時期に受け取ることができます。

子どもの病気やケガに備える医療保障や契約者の万一の場合に年金を受け取れる保障がある学資保険もあります。一般的に、保障をたくさん付加して手厚くすればするほど支払う保険料は高くなります。

(2)生命保険料控除が受けられる

保険会社に支払った学資保険の保険料は「生命保険料控除」の対象になります。生命保険料控除により、所得税や住民税の金額が少なくできます。

(3)教育資金の積み立てを続けやすい

預貯金でも学資保険でも教育費を積み立てていくことはできますが、預貯金ではお金を引き出しやすく、せっかく積み立てたお金も取り崩してしまいがち。一方、学資保険では、一般的に途中で解約すると払い込んだ保険料の合計よりも解約返戻金(解約時に戻ってくるお金)が少なくなってしまうため、損をしてしまうと考えると解約はしづらいですよね。預貯金と違ってお金を簡単には引き出せないようになっているため、結果として積み立てが続けられます。

大学に必要な費用はいくら?

教育費について、「子どもを育てるにはすごくお金がかかる」といった漠然としたイメージでいる方もおられるでしょう。確かに、文部科学省のデータによると、小学校からすべて自宅から国公立の学校に通った場合でも平均約720万円もかかるとされています。しかし、720万円を一度にすべて用意することはありません。小学校・中学校・高校の入学時、大学受験期、大学での在学中と分散している、お金のかかりどきを乗り越えられるかを考えてみましょう。

特に、多くのご家庭にとって大学進学と在学中にかかる費用は大きな金額になります。大学進学を希望するなら早めに備えていくことが大切ですから、子どもが小さいうちは遠い未来に思えても現在の大学生の家庭がいくら負担しているのかは知っておきましょう。

| 初年度納付金 | 毎年の費用 | 在学年数 | 合計 | ||

|---|---|---|---|---|---|

| 国公立大学 | 82万円 | 54万円 | 4年 | 243万円 | |

| 私立 | 私立短大 | 112万円 | 88万円 | 2年 | 199万円 |

| 私立大学文系 | 117万円 | 94万円 | 4年 | 401万円 | |

| 私立大学理系 | 155万円 | 129万円 | 4年 | 543万円 | |

| 私立大学薬学系 | 208万円 | 174万円 | 6年 | 1,076万円 | |

| 私立大学医歯系 | 480万円 | 373万円 | 6年 | 2,345万円 | |

「習い事もさせたいし、大学進学を目指すための塾代だってかかる。並行して、自分たちで貯金を続けていくのは難しそう」と感じるのであれば、計画的に貯蓄がしやすい学資保険で大学費用に備え、高校までの教育費は家計で無理をしすぎない範囲でとするのも1つの方法です。

教育費を貯めるために学資保険は必要?

教育費として取り分けてとっておける貯蓄が十分にある、既に万一の保障について他の生命保険などで十分に備えている場合は、学資保険という形で準備する必要性はそれほどありません。

逆に言えば、現在手元にある貯蓄が十分でないと感じる場合には、学資保険を検討してみましょう。親に万一のことがあって子どもに教育資金を残せなかったらと不安でも、進学など子どもが必要とするだろう時期にまとまったお金が必ず受け取れます。教育費が心配な親にとって、大きな安心になりますよね。